炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:一凌策略研究 【报告导读】周五市场的下跌实际上是股票市场的结构定价向其他大类资产看齐,同时在监管趋严之下前期...

手机扫码免费下载

纠错留言#民生策略:市场只是回到正轨,不用过度惊慌简介

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一凌策略研究

【报告导读】周五市场的下跌实际上是股票市场的结构定价向其他大类资产看齐,同时在监管趋严之下前期炒作交易热度的褪去。市场只是回到正轨,投资者不用过度惊慌。但市场的调整也意味着过去的结构并不能真正带来牛市,此时反而低估值的蓝筹将会成为市场行稳致远的驱动力,尤其是叠加中长期宏观叙事的资产将重新回归。

Summary

摘要

1 如何理解周五市场的下跌

我们在上周周报《轨迹改变》中提到市场在经历投资者结构的变化后出现了明显的成交额下降和隐含波动率的回落,而本周市场延续了上述特征。周中指数虽然有三天收红,但大多都是尾盘拉升,博弈属性明显,最终周五出现了大跌。关于周五市场的下跌,市场主流的看法是认为诸多政策不及预期+海外地缘风险事件导致的,但这可能只是表象,因为同期外盘亚太主要股市并未出现类似的下跌,避险资产也并未出现异动。更深层次的原因在于以下两大因素:第一,交易层面,可能由于监管对于交易异动和主题炒作的监控越来越严格,导致两融和游资资金活跃度继续下降。第二,基本面预期定价层面,A股当前的位置与其他大类资产明显不匹配,南华工业品指数和10年期国债到期收益率都已经回到了2024-09-24附近的位置,而人民币汇率更是已经突破了前高(大幅贬值),A股点位仍维持高位,背后主要是由电子、计算机、非银行金融、电新和机械贡献,相比之下单位权重点位贡献较低的行业集中于资源+银行+红利+部分消费。股票的结构定价要向其他大类资产看齐,但是其中权重股的压舱石作用会逐步体现,投资者不用过度惊慌。

2 成长与主题炒作面临短期阻碍,但并非市场的系统性因素

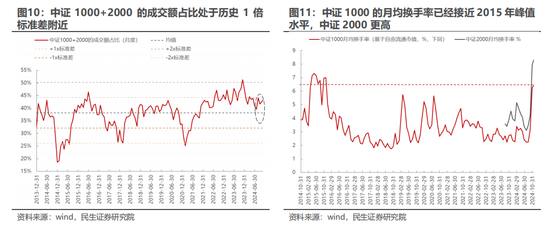

现实是不少投资者仍认为小盘+主题投资风格能够持续,核心原因在于:国内经济开始步入淡季,宏观经济层面并无明显的弹性;同时随着三季报已经过去,一直到明年3-4月都是业绩数据的空窗期,从基本面验证的角度而言并无明显抓手。随着今年重要的会议和政策都已经陆续落地,在明年“两会”之前可能都不会有大的变化。但我们认为上述并非风格延续不切换的原因,未来成长与主题炒作面临三大阻碍:(1)从交易特征来看,当前小盘股已经较为拥挤。以中证1000+2000为小盘股样本代表,可以看到它们的成交额占比和换手率都处于历史高位。而前文也提到当前监管层对于脱离基本面的炒作容忍度在下降,同时在政策层面更强调央国企等蓝筹股的带头作用。监管以及政策导向明显不在小盘和主题投资这一边。(2)微观流动性层面,地方政府专项债发行加速+股票市场融资功能重启将会抽离部分剩余流动性。(3)分母端,由于中美利差重回高位,贴现率的进一步下行存在阻力;分子端,产业政策频出但不及预期,对于成长风格而言未来缺乏进一步的产业催化。比如光伏行业新规并未实质性地对存量的产能实行行政性强制退出;国家数据局发布的《国家数据基础设施建设指引(征求意见稿)》也并未对未来的投资规模进行披露。考虑到市场整体并不面对宏观风险、估值风险和交易拥挤,指数层面其实反而应该积极应对。

3 “特朗普交易”的演进:短期现实与长期叙事

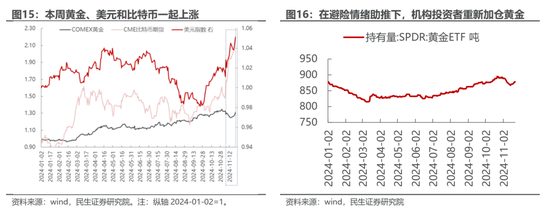

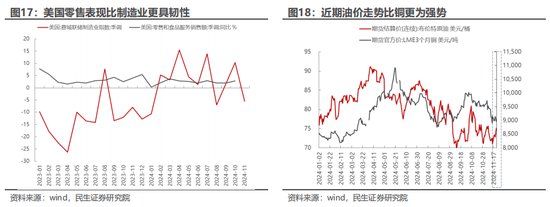

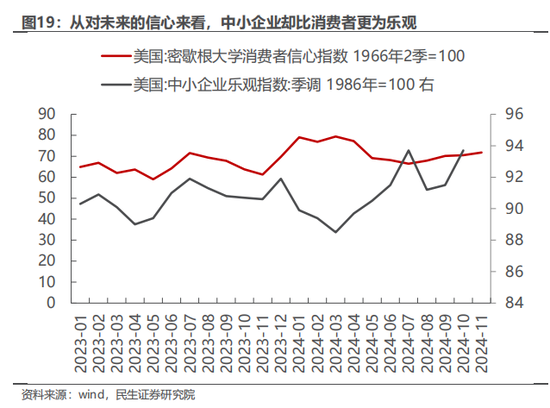

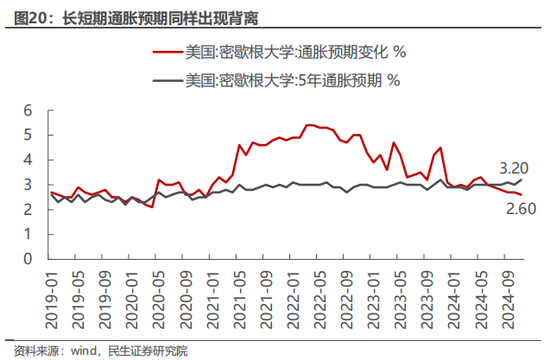

此前市场过于聚焦“特朗普交易”,但实际情况是很多假设都出现了摇摆:比如投资者此前认为特朗普上台之后俄乌冲突可能会因此有所缓解,但实际上仍在升级;而朝鲜的核威慑相关新闻也在发酵。再比如近期市场认为特朗普可能会提名鹰派的自由主义者沃克当选财政部部长,但最终并非此人。种种假设的可信度在下降的同时带来了资产定价的回摆。以黄金、原油和铜为例,本周扭转了此前下跌的趋势,开始向短期现实回归:黄金开始在地缘冲击下与美元和比特币一起上涨;而原油也在地缘冲突带来的供给扰动预期+下游炼油厂需求恢复的组合下反弹;铜则由于短期美国的消费比制造业活动更强、欧洲制造业PMI不及预期走势较弱。未来这一回摆可能还有长期支撑:企业的投资信心比消费者信心更强;长期通胀预期再次抬升。整体看,地缘冲突+再通胀预期+制造业在全球降息周期下的投资活动恢复等要素,将是对实物资产价格中枢修正的重要支撑。

4 市场只是回到正轨,不用过度惊慌

股票市场偏离基本面的交易已经持续了较长时间,背后其实是投资者回避短期基本面问题、定价更为远期且短期不可证伪的成长与主题,但这种偏离终有边界。市场出现调整意味着过去的结构并不能真正带来牛市,但这并不是对市场悲观的理由,低估值的蓝筹股并不存在上述问题,且得到了政策的真正呵护,有望成为市场的压舱石。我们推荐:第一,在国内经济活动企稳且“特朗普交易”回摆过程中,继续看好能源(原油、煤炭)、有色(铜、铝、黄金)。第二,化债主线下,金融板块的机遇仍然值得重视(银行、保险),同时TO-G端应收账款较多的建筑板块也值得关注。第三,关注红利资产的回归:公路、铁路、港口、电力。第四,贸易条件存在回旋余地,且受益于中国企业出海的资本品值得关注(机械设备、通用设备、专用设备、运输设备)。

风险提示:国内经济不及预期;海外经济大幅下行。

报告正文

1 市场如期缩量降波,周五大跌如何理解?

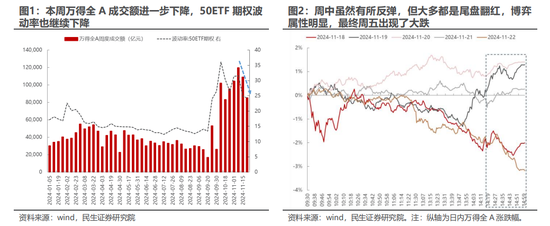

我们在上周周报《轨迹改变》中提到市场在经历投资者结构的变化后出现了明显的成交额下降和隐含波动率的回落,而本周市场延续了上述特征:可以看到本周万得全A的周度成交额进一步下降,50ETF期权的波动率也在下降。周中指数虽然有三天收红,但大多都是尾盘拉升,博弈属性明显,最终周五出现了大跌,尾盘也没有明显“抄底”博弈的资金。

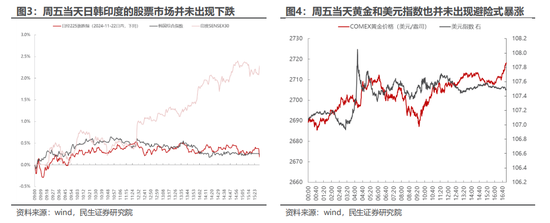

关于周五A股市场的大幅下跌,市场主流的看法是认为诸多政策不及预期+海外地缘风险事件导致的,但这可能只是表象,因为同期外盘亚太主要股市并未出现类似的下跌,而美元和黄金也不是周五才开始上涨,盘中也并未有明显异动。

我们认为造成周五大跌背后,更深层次的原因在于以下两大因素:

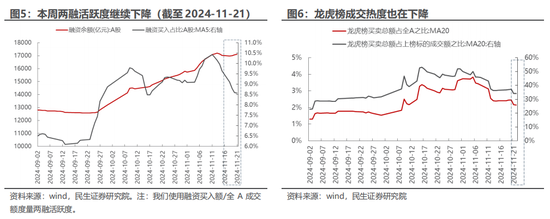

第一,交易层面,可能由于监管对于交易异动和主题炒作的监控越来越严格,导致两融和游资资金活跃度继续下降。近期出现了证监会对部分大散户的罚没和上市公司内幕交易的处罚事件,与此同时上交所和深交所对异常交易采取了自律监管措施,对上市公司重大事项进行专项核查,一共上报证监会10起涉嫌违法违规的案件线索。可以看到本周两融的成交额占比继续下降,龙虎榜的成交热度也在下降。交易热度的退潮导致市场的抛压。

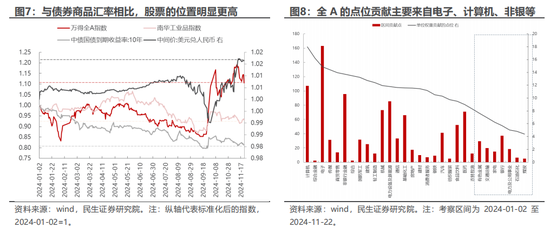

第二,基本面预期定价层面,A股当前的位置与其他大类资产明显不匹配,背后是成长风格导致的。可以看到南华工业品指数和10年期国债到期收益率都已经回到了2024-09-24附近的位置,而人民币汇率更是已经突破了前高(大幅贬值),这与股市仍处于高位形成了鲜明对比。全A的点位处于高位主要是由电子、计算机、非银行金融、电新和机械贡献,而这些行业的单位权重贡献的点位也较高(意味着点位的贡献并非主要来自权重,而是自身的涨幅也高)。单位权重贡献较低的行业集中于资源+银行+红利+部分消费。股票的结构定价要向其他大类资产看齐,但是其中权重股的压舱石作用会逐步体现,投资者不用过度惊慌。

2 经济步入淡季+数据空窗期,主题炒作继续?

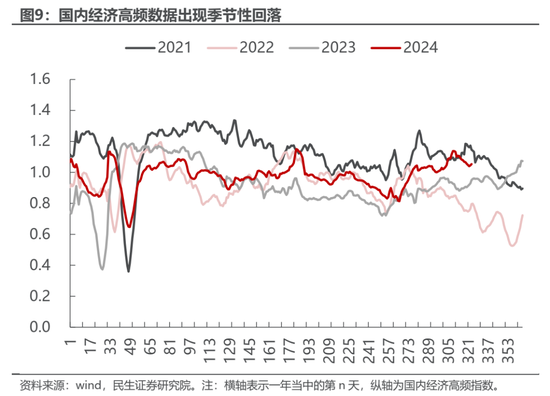

但现实是不少投资者仍认为小盘+主题投资风格能够持续,核心原因在于:国内经济开始步入淡季,高频经济数据开始出现了季节性回落,因此宏观经济层面并无明显的弹性;同时随着三季报已经过去,一直到明年3-4月都是业绩数据的空窗期,所以从基本面验证的角度而言并无明显抓手。随着今年重要的会议和政策都已经陆续落地,在明年“两会”之前可能都不会有大的变化。

我们认为上述推断忽视了以下3点问题:

(1)从交易特征来看,当前小盘股已经较为拥挤。以中证1000+2000为小盘股样本代表,可以看到它们的成交额占比和换手率都处于历史高位。

而前文也提到当前监管层对于脱离基本面的炒作容忍度在下降,同时在政策层面更强调央国企等蓝筹股的带头作用,比如国资委想要推动中央企业穿越经济周期,支持企业开启增长的“第二曲线”,推动中央企业在科技强国建设中发挥更大作用。此外,市值管理新规的落地,鼓励上市公司通过分红、回购等方式促进投资价值合理反映公司质量;同时对低估值(尤其是破净股)企业作出了特别要求,而大部分破净股其实都属于央国企。监管以及政策导向明显不在小盘和主题投资这一边。

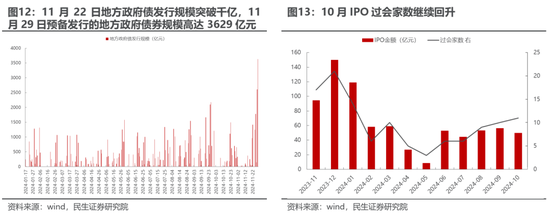

(2)流动性层面,由于地方化债政策开始逐步落地,地方政府再融资专项债的发行也开始加速,可以看到11月22日地方政府债券发行规模突破千亿,而未来日发行规模更是会突破3000亿元(11月29日预备发行的地方政府债券规模高达3629亿元),债券供给的增加可能会抽离部分剩余流动性;同时近期以IPO为代表的A股股权融资也有放开提速的迹象,可能也会对股市流动性造成潜在扰动。

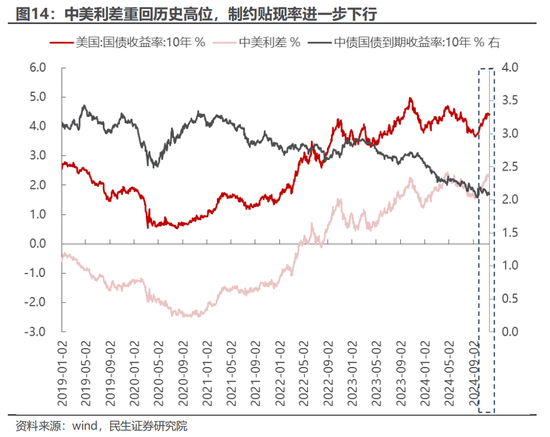

(3)分母端,由于中美利差重回高位,贴现率的进一步下行存在阻力;分子端,产业政策频出但不及预期,对于成长风格而言未来缺乏进一步的产业催化。比如11月20日工业和信息化部正式发布修订后的《光伏制造行业规范条件(2024年本)》,仅仅只是提高了新建和改扩建光伏制造项目最低资本金比例要求,提高了行业发展的技术门槛,但并未实质性地对存量的产能实行行政性强制退出,这与2016-2017年的供给侧改革差异很大,这意味着部分制造业的产能出清速度可能更慢了。比如11月22日国家数据局发布的《国家数据基础设施建设指引(征求意见稿)》也并未对未来的投资规模进行披露,而根据以往经验数据基础设施建设背后可能也十分依赖于地方财政支出。

3 海外:短期现实VS长期叙事

此前市场过于聚焦“特朗普交易”,但实际情况是很多假设都出现了摇摆:比如投资者此前认为特朗普上台之后俄乌冲突可能会因此有所缓解,但实际上仍在升级;而朝鲜的核威慑相关新闻也在发酵。再比如近期市场认为特朗普可能会提名鹰派的自由主义者沃克当选财政部部长,但最终并非此人。种种假设的可信度在下降的同时带来了资产定价的回摆:

(1)本周黄金在地缘冲突的加持下,扭转了此前下跌的趋势,与美元和比特币一起上涨。此前压制黄金的因素是比特币的替代效应+美联储官员偏鹰派发言,但由于俄乌冲突升级+朝鲜核威慑相关新闻,避险情绪开始占据主导,在美元依旧偏强的趋势下地缘因素推升黄金上涨。

(2)同样地,地缘冲突带来了原油供给的扰动,与此同时下游需求也出现了恢复,油价开始有所回暖。相比之下由于当下美国依旧维持消费偏强、制造业偏弱的格局,欧洲制造业PMI仍在下行(欧元区11月制造业PMI初值录得45.2,预期46,前值46),与制造业活动更相关的铜价表现较弱。

但从对未来的信心来看,企业的投资信心比消费者信心更强。美国11月密歇根大学消费者信心指数71.8,显著不及市场的一致预期73.9。相比之下,中小企业的乐观指数已经达到前期高点。

(3)从通胀预期来看也出现了短期现实与长期叙事的背离:密歇根通胀预期调查数据显示,美国1年期通胀预期继续回落(短期现实),接近2020年以来的最低水平;但5-10年期的又开始超预期抬升(长期叙事)。

此前市场过于关注短期现实反馈带来的交易,而且也已经体现在前期的资产定价上。当下,第一是短期基本面本身朝前期资产定价的反方向运动;第二,随着长期叙事路径可能并未发生变化(地缘冲突+再通胀预期+制造业在全球降息周期下的投资活动恢复),本来也对实物资产的长期中枢修正提供了基础。

4 回到正轨

股票市场偏离基本面的交易已经持续了较长时间,背后其实是投资者回避短期基本面问题、定价更为远期且短期不可证伪的成长与主题,但这种偏离终有边界。当前,市场在震荡之际,要关注到政策表态正在偏向低估值、盈利更具确定性的以央国企为代表的蓝筹股。随着地方债发行加速、股票市场的融资功能重启,十分依赖于剩余流动性的成长、主题风格会受到冲击,但投资者要关注到蓝筹股的压舱石作用。当潮水褪去,各项政策也陆续落地,此前基于政策预期的博弈以及资金行为带来的流动性溢价或将会收敛,市场对于基本面因子的定价或将重新回归。对于基本面而言,市场此前过于关注短期的现实交易,却忽略了长期趋势的稳定,很多资产所面临的长期宏观环境其实并未发生实质性变化。基于上述推演,我们推荐:

第一,实物资产长期有利的环境并未出现根本性变化,在国内经济企稳带来基本面比价修复的环境中,继续看好能源(原油、煤炭)、有色(铜、铝、黄金)。

第二,化债主线下,金融板块的机遇仍然值得重视(银行、保险),同时TO-G端应收账款较多的建筑板块也值得关注。

第三,关注红利资产的回归:公路、铁路、港口、电力。

第四,贸易条件存在回旋余地,全球产能重建仍会继续,且受益于中国企业出海的资本品值得关注(机械设备、通用设备、专用设备、运输设备)。

5 风险提示

1)国内经济不及预期。如果后续国内经济数据修复不及预期,那么文中关于国内需求恢复的基准假设便失效。

2)海外经济大幅下行。如果海外经济超预期下行,那么衰退预期之下海外需求预期将会大幅下行。