来源:时代周报 随着花呗、京东白条等互联网金融产品兴起,银行信用卡正拼尽全力争夺市场份额。 近年来,银行信用卡的花式营销屡见不鲜,与视频会员、线上购物商城联名已经成为常态。随着信用卡行业...

手机扫码免费下载

纠错留言#办理多张信用卡送大礼!银行开启线下花式营销 多种“套路”遭消费者诟病简介

来源:时代周报

随着花呗、京东白条等互联网金融产品兴起,银行信用卡正拼尽全力争夺市场份额。

近年来,银行信用卡的花式营销屡见不鲜,与视频会员、线上购物商城联名已经成为常态。随着信用卡行业的竞争日趋激烈,银行信用卡开启线下花式营销模式。

时代周报记者发现,银行开始抱团营销,办理多家银行信用卡送自行车、电动车成为新常态,送商超会员、地铁乘车卡也成为信用卡营销的噱头。以北京地区为例,除了传统商圈,地铁换乘站、连锁零售商超也成为信用卡线下营销的场景。

银行信用卡业务激进发展背后,其多种“套路”也被大众所诟病,信用卡业务也成为银行被投诉的“重灾区”。另外,时代周报记者还注意到,办理信用卡被套路、APP设计存在误导用户嫌疑以及高端卡权益“缩水”等问题仍存。

信用卡花式营销抢用户

时代周报记者在走访中发现,北京顺义、丰台、大兴等多处商圈以及奥林匹克森林公园附近均出现多家银行信用卡组团营销。根据活动规则,办理的信用卡数量越多,获赠自行车、电动自行车的价格越高。

在大兴某商场门前,一位曾参加活动的男士对时代周报记者表示:“之前办了8家银行信用卡,送了一辆自行车。妻子也想骑行通勤上下班,所以带她过来办理。”但另一位围观人士则对产品质量存疑:“免费的有可能是最贵的,买运动自行车仍然会优先选择专卖店。”

时代周报记者还注意到,不同区域的活动力度有所不同。在顺义某商圈附近,办理2张信用卡可以获得一辆普通自行车,办理3张信用卡可以获得一辆山地自行车,而办理6张信用卡则可以获得一辆电动自行车。

一位在丰台某购物商圈促销的银行信用卡工作人员对时代周报记者介绍,不同时间段营销费用有所不同,一张新开信用卡的费用一般在100-300元。单独一家银行的礼品很难吸引到用户,随着骑行热度上升,也有一部分银行开始抱团促销,办多张信用卡可以送自行车。

除了购物商圈等传统人流密集的区域,当前的信用卡活动更关注与线下营销场景的融合。例如,非高峰时段,在地铁换乘站开展办信用卡地铁优惠活动;节假日,在盒马商超开展办信用卡送会员活动;部分银行还通过与物业合作,开展办信用卡送物业费的活动。

某股份行信用卡部门营销策划岗位的工作人员对时代周报记者透露,大部分银行联名卡是通过直接发放会员的形式提供给用户,而送自行车、会员、物业费等本质上来说是一种刷卡金。理论上说,用户获得刷卡金之后,可以任意消费并购买任何商品,而非前述指定赠品。

信用卡激进发展“后遗症”

在银行信用卡花式营销、粗放型发展模式及服务方式背后,信用卡业务存在的种种问题也被大众所诟病。

一位曾参与办信用卡领话费的用户表示,办理信用卡后,办卡人员让自己使用该行信用卡充话费,充值界面显示充值100元,实际付款20元。咨询官方客服后得知,所有新开卡用户都有80元刷卡金,可以进行任意消费,而办卡人员并没有尽到告知义务。

在大兴某商圈附近,一位用户开通2家银行信用卡后无法再开通其他银行信用卡,没有领到山地自行车,所以质疑活动本身的合理性。开卡工作人员建议该用户让家人过来试一下,家人与自己的开卡张数可以累计。

一位曾在某股份制银行信用卡部门任职的人士告诉时代周报记者,目前可以同时符合5家以上银行信用卡新开户资格的用户群体不算特别大,成功办理多张信用卡并且被认定为新用户并不容易。因此,参与抱团营销的用户能否领到心仪的赠品存在很大的不确定性。

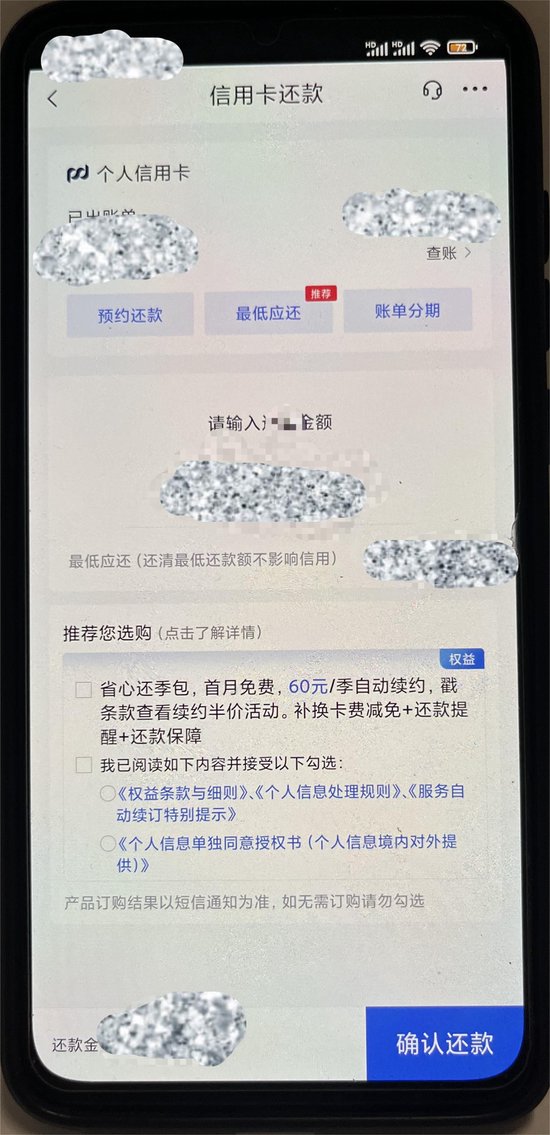

时代周报记者还发现,有网友反馈某银行信用卡每月被无故扣款20元,部分用户在与客服多次沟通后得已退款。据了解,扣款项目为“省心还”,共包含5项:三次还款短信提醒;补换卡费每月减免,每月限1次,单次最高20元;附赠重疾、意外、轻症还款保障;附赠服务有效期内视频医生服务;附赠重疾绿通服务。

一位该银行信用卡用户告诉时代周报记者,上述用户很有可能是由于误解无意勾选该银行信用卡APP“浦大喜奔”中的某些选项。在还款页面中,还款金额下方有“推荐您选购”页面,有两个选项可以勾选,其中就有“省心还季包”。即使不勾选,也能正常还款。但如果用户阅读不太仔细,会误以为是还款必选项目。

此外,还有部分高端信用卡权益“缩水”。例如,有用户表示,广发银行钻石精英卡的机场/高铁贵宾厅使用权益,从无限次使用到每月消费达标使用,再到限制次数使用。而持有平安银行证券白金卡的用户表示,自己的高端餐饮优惠权益也突然消失。

信用卡行业日趋规范

今年年初,“为什么年轻人不爱用信用卡了”话题登上微博热搜,引发网友热议。随着网上消费的普及,生长于淘宝、京东体系的花呗、京东白条等产品的出现,银行信用卡业务受到冲击。

有业内人士对时代周报记者透露,过去十年信用卡业务发展比较激进的股份行,早期大多依靠与互联网平台合作得以快速发展。彼时,互联网平台的流量仍相对便宜,流量入口也不被重视,与互联网平台合作的股份行得到了一波红利。当互联网平台开始布局消费金融产品之后,则与银行信用卡业务形成了竞争。

值得注意的是,信用卡业务常常是银行被投诉的“重灾区”。国家金融监督管理总局发布的数据显示,2023年一季度,涉及信用卡业务投诉32142件,占投诉总量的30.6%。在涉及国有大型商业银行的投诉中,信用卡业务投诉9599件,占投诉总量的20.3%;在涉及股份制商业银行的投诉中,信用卡业务投诉19132件,占投诉总量的65.9%;在涉及外资银行的投诉中,信用卡业务投诉125件,占投诉总量的32.6%。

与此同时,监管也开始着手规范银行信用卡领域的业务。原银保监会、中国人民银行于2022年7月7日发布的《关于进一步促进信用卡业务规范健康发展的通知》结束两年过渡期,今年7月进入全面施行阶段。在此期间,金融监管部门和银行围绕被消费者经常诟病的增值服务等息费收取不透明问题,不断加大整治力度,增强持卡用户使用体验。

2022年以来,全国信用卡行业发卡量持续低迷。据中国人民银行数据,截至2022年末,信用卡和借贷合一卡在用发卡数量共计7.98亿张,同比下降0.28%;截至2023年末,信用卡和借贷合一卡在用发卡数量共计7.67亿张,同比下降3.89%;截至今年一季度末,信用卡和借贷合一卡在用发卡数量共计7.60亿张,环比下降0.85%。

一位前金融业分析师告诉时代周报记者,在信用卡业务快速发展时期,很多原本不需要信用卡的群体为了开户奖品也开始使用信用卡。随着行业规范性政策出台,盲目“烧钱”模式逐渐被遏制,银行开始更加关注用户质量和资产质量。