#光大期货:11月27日金融日报简介

金融类

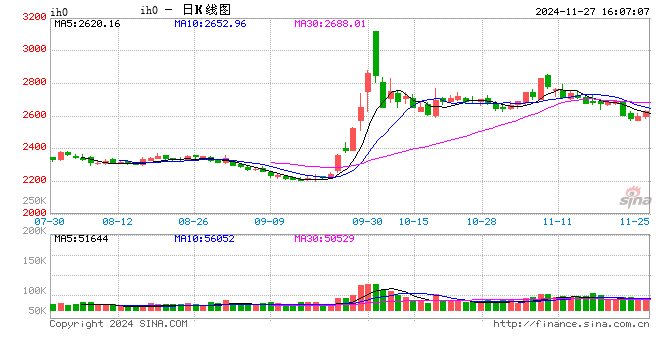

股指:

1、指数震荡回落,市场缩量明显

近日,A股指数缩量回落明显。昨日Wind全A下跌0.67%,成交1.33万亿元。中证1000下跌1.17%,中证500下跌0.79%,沪深300指数下跌0.21% ,上证50上涨0.41%。盘面轮动仍十分显著,赚钱效应不明显。本轮行情自9月底启动,外资在第一轮上涨过程中明显加仓,其后国内交易型资金接棒。尽管在这一过程中一系列宏观政策对于扭转市场预期较为重要,但流动性仍是本轮行情的最重要推手。目前市场出现缩量信号,同时融资余额较11月13日的高点回落150亿元以上,盘面建议谨慎操作。

2、海外因素对A股的影响可能加深,目前市场未充分计入

目前美国候任领导人班底基本成型,关注较多的是财长人员及其此前提出的“333政策”。此外,今日美国候任领导人表示将在上任后向加拿大和墨西哥所有商品加25%关税。相关政策对于A股的冲击可能大于市场预期,目前市场未充分计入。策略上可以选择卖出远月看涨期权进行对冲。

3、上市公司财报显示经济仍处于筑底区间,如何提升资产端收益率是A股市场回升的关键。

目前,影响A股长期走势的主要因素仍然是债务周期下各部门去杠杆的进程,核心在于名义经济增速是否超过名义利率,即资产端投资收益能否超过负债端利息成本。今年前三季度,沪深两市A股剔除金融板块后,累计营收同比增速-1.7%(中报-0.6%);累计归母净利润同比增速-7.2%(中报-5.3%),单季同比增速-10.0%(中报-6.0%); ROE(TTM)为7.16%,自2023年以来连续多个季度小幅下降。尽管三季报整体数据偏弱,但是基本符合市场预期。从流动性增加引导市场预期回暖,再到带动上市公司盈利能力回升还需要一段时间。

国债:

国债期货收盘多数下跌,30年期主力合约涨0.11%,10年期主力合约跌0.05%,5年期主力合约跌0.05%,2年期主力合约跌0.01%。公开市场方面,央行昨日进行2993亿元7天期逆回购操作,中标利率为1.50%,与此前持平。因有2883亿元7天期逆回购到期,净投放110亿元。11月25日人民银行开展9000亿元MLF操作,中标利率2.00%,因11月15日有14500亿元MLF到期,本月MLF平价缩量续作5500亿元。本周地方政府置换债迎来发行高峰,预计央行将继续通过国债买卖、开展买断式逆回购操作等方式予以配合,同时降准的概率也在加大。当前仍处于货币政策积极呵护资金面以及政府债集中放量发行的阶段,预计债市震荡走势延续。

贵金属:

隔夜伦敦现货黄金震荡偏强,上涨0.86%至2632.72美元/盎司;现货白银上涨1.03%至30.42美元/盎司;金银比降至86.5附近。美联储11月会议纪要显示,若通胀符合预期,可能适合转向更中性政策;但反过来若通胀高企可能暂停降息。可以说本次会议纪要并没有太多心意,特朗普当选后带来的不确定性,成为后期判断美联储动作的障碍。地缘方面,以色列批准黎以停火协议,地缘继续朝缓和方向发展。金价表现较为反复,但在地缘缓和大方向下,或推动金价维系偏弱走势,但除了中东之外,地缘更关注俄乌进展,也带来地缘走向的不确定性。此前讲到,若地缘环境改善预期不变,对黄金来说难言持续乐观,这可能也成为金价陷入中期调整的推动因素;否则黄金可能继续回归上升通道,继续走高。