当欧佩克+部长本周末开会时,他们面临着一个难以接受的选择:继续限制石油供应直至 2025 年,否则就有可能再次出现油价暴跌。 智通财经注意到,与会代表表示,随着石油需求放缓和美洲石油供应增加,以沙...

手机扫码免费下载

纠错留言#欧佩克面临困境:继续减产还是油价暴跌?简介

当欧佩克+部长本周末开会时,他们面临着一个难以接受的选择:继续限制石油供应直至 2025 年,否则就有可能再次出现油价暴跌。

智通财经注意到,与会代表表示,随着石油需求放缓和美洲石油供应增加,以沙特阿拉伯和俄罗斯为首的产油国集团正在再次讨论推迟增产计划——可能推迟数月。

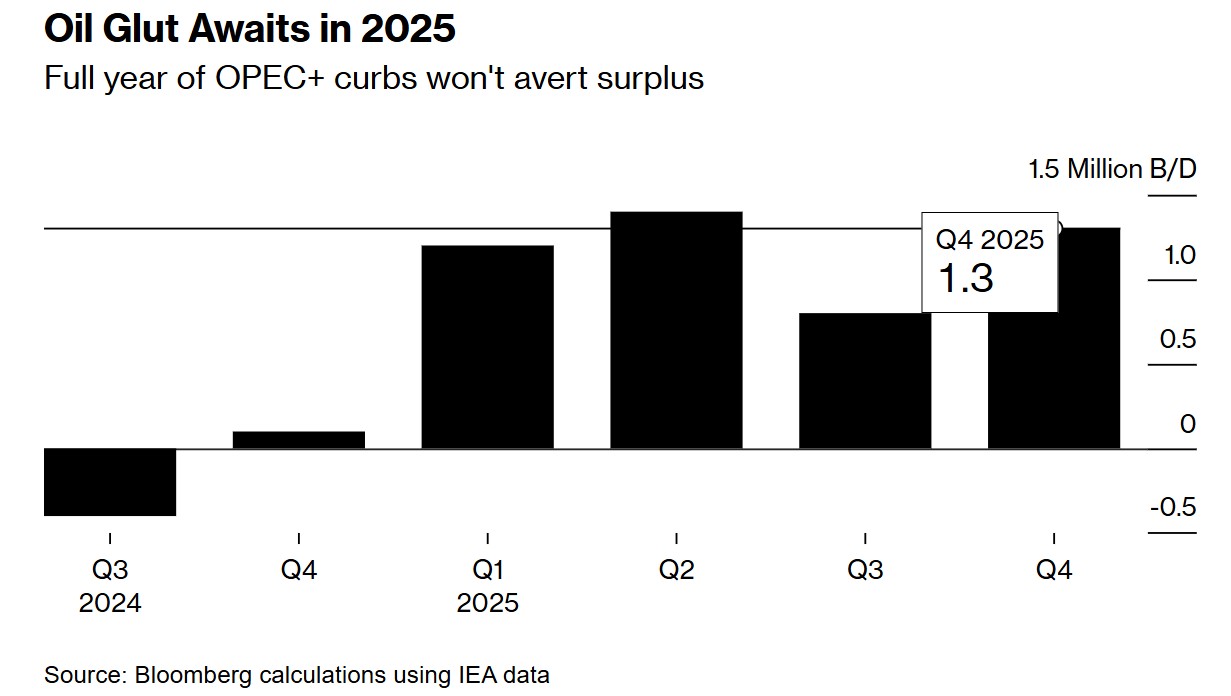

但如果欧佩克+ 想要防止供应过剩,它可能需要做更多。国际能源署预测,即使该组织完全取消增产,明年也会出现供应过剩。花旗集团和摩根大通警告称,油价已经注定从每桶 73 美元跌至 60 美元——如果该组织打开供应阀门,油价还会更低。

油价再次暴跌将给沙特带来财务损失,沙特已被迫削减奢侈的经济转型计划的支出。而这还不包括特朗普总统的回归,特朗普承诺提高美国原油产量,并威胁对中国征收惩罚性贸易税。

贡渥集团联合创始人兼首席执行官托比约恩·托恩奎斯特周二在伦敦能源情报论坛上表示:“我认为他们没有上涨的空间,市场会在必要时提醒他们这一点。”

当天早些时候,沙特阿拉伯能源大臣阿卜杜勒阿齐兹·本·萨勒曼亲王在巴格达会见了俄罗斯副总理亚历山大·诺瓦克和伊拉克总理穆罕默德·什叶派·苏丹尼。据两国声明称,他们讨论了保持市场平衡和履行减产承诺的重要性。整个 23 国联盟将于周日在线召开会议。

近六个月前,石油输出国组织及其合作伙伴上一次聚首时,情况截然不同。该组织确信,疫情过后全球石油消费将继续激增,并公布了恢复自 2022 年以来产能增长的路线图,概述了从 10 月起分月恢复 220 万桶/日的产量。

但自此以后情况发生了变化。

自 7 月初以来,布伦特原油期货已下跌约 17%。国际能源署表示,过去 20 年来一直推动石油市场的消费可能已经达到顶峰。

该总部位于巴黎的机构预测,随着从化石燃料向电动汽车的转变步伐加快,明年全球石油需求将增长约 100 万桶/日,不到 2023 年增幅的一半。

报告称,美国、巴西、加拿大和圭亚那的新增供应量将弥补这一缺口,导致每天的供应过剩超过 100 万桶。

摩根士丹利分析师马丁·拉茨表示:“石油市场似乎将在 2025 年出现大幅盈余。”

在石油市场吸收特朗普第二任期的影响之前,欧佩克+的前景就已经十分严峻。特朗普曾将推动美国的能源生产,并警告将对许多国家征收严厉的贸易贸易税。

重新施压伊朗

不过,预测往往会出错,如果石油市场违背看跌预测,这将使欧佩克+ 的任务变得更容易。

英国石油公司首席执行官默里·奥金克洛斯周一在伦敦举行的一次会议上表示,全球石油需求继续意外上行,未来五到十年有望强劲增长。

凯雷集团能源路径首席战略官杰夫·柯里表示,油价目前“试图将尚未出现的未来供应过剩纳入定价” 。油价回落已经削弱了供应增长前景,降低了供应过剩出现的可能性。

柯里表示:“几乎所有的熊市都是由需求驱动的,而由于中国率先推出刺激措施,出现意外需求冲击的可能性有限。”

特朗普还有可能重启其第一任期内用于抑制伊朗原油出口的“极限施压”政策,以限制伊朗核计划。

“如果特朗普真的全力以赴,减少 100 万至 120 万桶伊朗石油出口,那么明年的供应过剩问题就会得到解决,” Rapidan Energy Group 创始人、前白宫官员鲍勃·麦克纳利表示。“这让欧佩克+ 更容易恢复这些石油生产。”

但如果没有对伊朗采取严厉措施,欧佩克+国家可能需要坚持减产。这对几个成员国来说将是一个挑战,尤其是伊拉克、俄罗斯、哈萨克斯坦和阿联酋,这些国家一直在努力实施今年年初制定的供应限制。

阿联酋获准逐步增加 30 万桶/日的石油产量,以表彰其近期产能的提升。哈萨克斯坦则没有这样的准入条件,该国田吉兹油田大规模扩建的启动可能会进一步考验其明年对欧佩克+ 协议的承诺。

摩根大通全球大宗商品研究主管娜塔莎·卡内娃表示,过剩状况持续的时间越长,欧佩克+成员国最终厌倦配额并重新追求自身市场份额的可能性就越大,就像他们在 2014 年和 2020 年政策“重置”期间所做的那样。

她表示:“增加石油产量可能会成为 2026 年一些欧佩克成员国的一个主要考虑因素,届时市场再次出现重置的风险将会加大。”