炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 明日复牌!A股并购“卷烟纸大王” 来源:中国基金报 中国基金报记者 闻言 11月28日晚间,恒丰纸业发布交...

手机扫码免费下载

纠错留言#恒丰纸业迎来并购契机,拟收购锦丰纸业100%股权简介

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

明日复牌!A股并购“卷烟纸大王”

来源:中国基金报

中国基金报记者 闻言

11月28日晚间,恒丰纸业发布交易预案显示,公司筹划发行股份购买四川锦丰纸业股份有限公司(以下简称锦丰纸业)100%的股权,并计划自11月29日开市起复牌。

当前造纸行业处于深度调整期,监管鼓励业内企业兼并重组。同时,锦丰纸业被称为“卷烟纸大王”,但此前破产重整后被恒丰纸业托管,当前业绩逐步改善被恒丰纸业认为具备较大的并购价值。

恒丰纸业此次发行股份的价格为8.37元/股。11月15日收盘,恒丰纸业的股价报7.52元/股,总市值为22.46亿元。以此计算,本次交易的溢价率达11.30%。

构成关联交易

此前存在托管关系

交易预案显示,本次交易构成关联交易,主要是交易完成后交易对方持有恒丰纸业的股份比例超过5%,并且锦丰纸业成为恒丰纸业的全资子公司。

同时,锦丰纸业与恒丰纸业存在托管关系,系恒丰纸业的关联方。

据悉,锦丰纸业此前进行了破产重整。自2022年10月开始,基于恒丰纸业亟需快速寻找新产能满足订单的需求,锦丰纸业与恒丰纸业进行合作。

恒丰纸业公告称,自锦丰纸业由公司托管经营以来,业务发展步入正轨,经营业绩逐步改善,目前具备较大的并购价值。

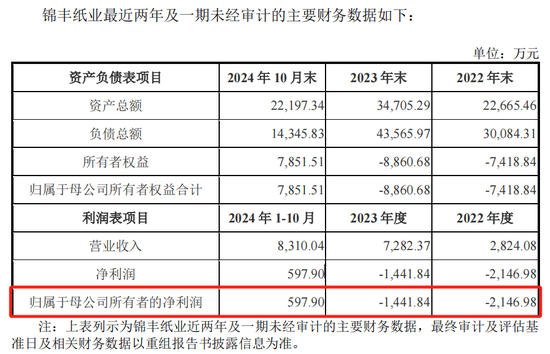

2022年、2023年、2024年前10月,锦丰纸业分别实现营业收入2824.08万元、7282.37万元、8310.04万元;归母净利润分别为-2146.98万元、-1441.84万元、597.90万元。

恒丰纸业公告称,本次交易完成后,锦丰纸业将纳入公司管控体系,有助于进一步开展管理团队融合、采购销售渠道融合等工作,实现公司整体管控能力提升。

恒丰纸业在交易预案中提示,尽管锦丰纸业近期已经扭亏为盈,但考虑到其生产经营受到历史因素较大影响,仍存在未来盈利不及预期的风险。

获取稀缺牌照和业务资源

构建一南一北发展格局

恒丰纸业公告称,如果公司不能尽快并购整合锦丰纸业,而被同行业竞争对手抢先收购后者,获取其稀缺牌照和业务资源,将对公司未来业务发展产生较大不利影响。

交易预案显示,锦丰纸业曾是国内高级卷烟纸生产企业的五强之一,并拥有国家烟草专卖局颁发的《烟草专卖生产企业许可(金麒麟分析师)证》,在市场上具有较强的稀缺性和独特优势。

据悉,锦丰纸业的上述牌照由国家烟草专卖局严格控制,办证条件极为严格,全国仅有约十家企业能够合法生产和销售卷烟纸。

同时,恒丰纸业借助本次交易,有助于在生产能力、区域布局、产品结构等方面补链强链,推进形成一南一北协同发展的双基地产业平台。

锦丰纸业位于我国西南部的四川省成都市,是恒丰纸业重点布局的区域,在地理位置上与位于东北地区的恒丰纸业形成天然互补。

从国内市场来看,锦丰纸业距离云南中烟、四川中烟等国内排名靠前的几大中烟公司较近,可以有效解决西南地区客户运输距离过长导致的成本劣势问题。

从国际市场来看,随着近年来恒丰纸业的境外业务高速发展,而锦丰纸业在四川省借助中欧班列等国际运输通道,能够显著降低开拓欧洲、东南亚等境外市场的运输成本。

造纸行业经历深度调整

迎来并购契机

探究可见,本次交易属于造纸行业的同业并购案例。

恒丰纸业是国家烟草总公司确定的卷烟辅料生产基地,主要业务为特种纸、纸浆的生产和销售,主营产品为烟草工业用纸,适用于传统烟草及新型烟草。

锦丰纸业拥有国内领先的特种纸生产线,规划总产能约为5万吨/年,并逐步通过技术改造或新建产线的方式,布局生产高透成形纸、无铝衬纸等高端产品。

目前,造纸行业的市场竞争格局经历深度调整。交易预案显示,随着造纸行业供给侧结构性改革深入推进,我国将进一步淘汰落后产能,释放优质产能,不断提高供给体系质量。

《造纸行业“十四五”及中长期高质量发展纲要》指出,在优化企业结构方面,在全国范围内谋求更合理的产业布局;鼓励企业兼并重组,防止低水平重复建设,提高企业经营管理水平。

此外,恒丰纸业当前有产能扩张需求。随着下游客户需求增长,恒丰纸业的产能长期处于高负荷运转状态,2023年的总体产能利用率为91.56%,难以有效满足新增的市场需求。

而恒丰纸业完成本次交易后,年产能将快速从27万吨增至32万吨,产能瓶颈问题有望得到解决。

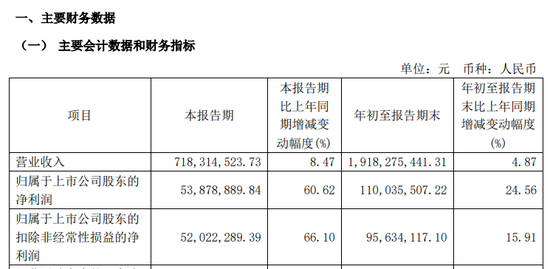

2024年前三季度,恒丰纸业实现营业收入19.18亿元,同比增长4.87%;归母净利润为1.10亿元,同比增长24.56%。

来源:恒丰纸业2024年三季报